10 jaar 'geneesmiddelensluis': Nederland in Europese achterhoede bij toegang tot nieuwe geneesmiddelen

Tien jaar na de invoering van de geneesmiddelensluis blijkt de toegang van Nederlandse patiënten tot deze specifieke geneesmiddelen van hetzelfde niveau als in Noord-Macedonië en Malta.

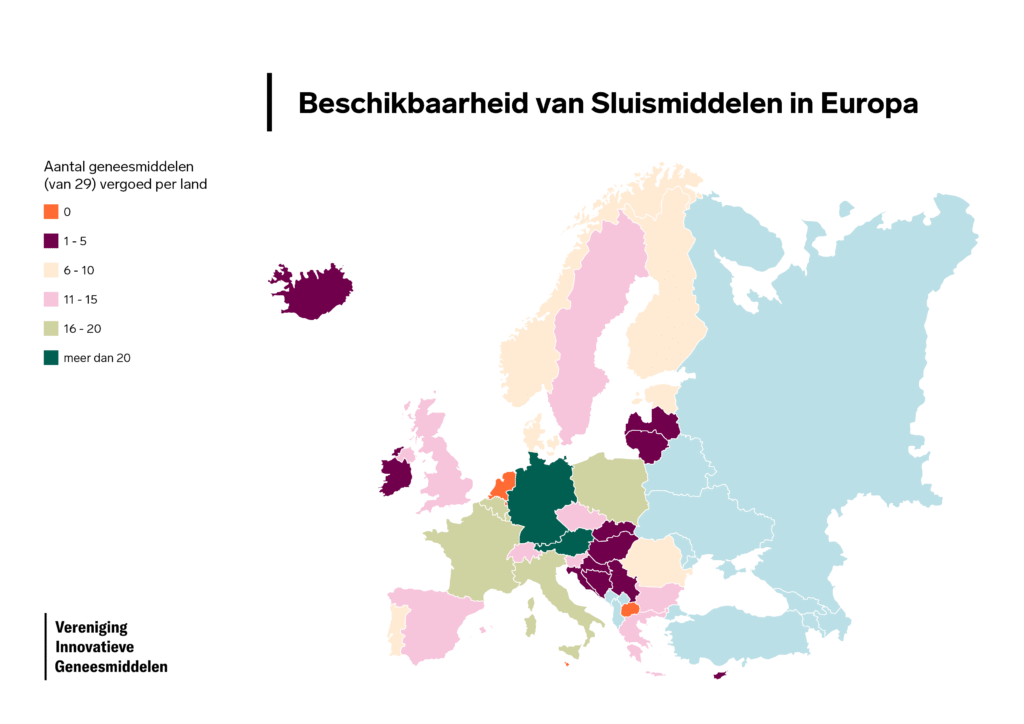

Buurlanden

Geen van deze negenentwintig middelen en indicaties waren beschikbaar voor Nederlandse patiënten, terwijl in Duitsland alle middelen werden vergoed, in Oostenrijk drieëntwintig en in België zestien. Alleen in Malta en Noord-Macedonië waren dezelfde negenentwintig middelen niet beschikbaar voor patiënten.

Sluis

De sluis is 2015 onder minister Edith Schippers ingevoerd als kostenbeheersingsinstrument waarmee het ministerie van VWS nieuwe intramurale geneesmiddelen na EMA-goedkeuring tijdelijk buiten het basispakket houdt tot beoordeling van (kosten)effectiviteit en prijsonderhandelingen zijn afgerond.

De VIG heeft voor de middelen die op 1 juni 2025 in de sluis waren en die van haar leden zijn onderzocht waar in Europa deze middelen wel beschikbaar zijn voor patiënten. Daarbij is overigens expliciet buiten beschouwing gelaten hoe lang een middel in de sluis zit of dat de oorzaak daarvan bij fabrikant, ZIN of BFAG ligt – het gaat om het uiteindelijke effect van het middel ‘sluis’. Het kaartje hieronder toont de uitkomsten van het onderzoek (zie ook de tabel onderaan). Het contrast is vooral groot tussen Nederland en Duitsland: daar zijn alle betreffende middelen wel toegankelijk voor patiënten. Deze situatie is extra schrijnend voor patiënten die baat hebben bij geneesmiddelen in de sluis waarvoor geen alternatief bestaat.

Gemiddeld 459 dagen

Voor een welvarend land is het opmerkelijk hoe lang patiënten in Nederland moeten wachten op toegang tot nieuwe medicijnen. Volgens de Patients W.A.I.T. Indicator 2024 van EFPIA – die breder kijkt naar de beschikbaarheid van geneesmiddelen, ook buiten de sluis – is in de EU gemiddeld 46% van de in 2020–2023 door de EMA toegelaten middelen beschikbaar en bedraagt de gemiddelde tijd tot beschikbaarheid 578 dagen. Voor Nederland gaat het om 58% beschikbaarheid (98 van 173 middelen) en circa 459 dagen gemiddeld; de mediane tijd is 371 dagen. Ter vergelijking: in Duitsland is de mediane wachttijd 204 dagen en de beschikbaarheid 90% procent.

Hoog tijd voor ander systeem

Diverse partijen rondom het geneesmiddelenbeleid vinden het hoog tijd om het systeem anders in te richten, zodat patiënten sneller toegang krijgen zonder de kostenbeheersing helemaal los te laten. Het Zorginstituut bepleit bijvoorbeeld in het advies Toekomstbestendig stelsel geneesmiddelen een aanpak waarin geneesmiddelen onder voorwaarden eerder toegankelijk worden gemaakt, zonder afbreuk te doen aan zorgvuldigheid of maatschappelijke verantwoording. Die richting bevestigt SiRM in een onafhankelijke evaluatie van VWS’ geneesmiddelenvisie: onderhandelingen helpen de betaalbaarheid, maar vertragen ook de toegang en vragen onder meer om betere data-infrastructuur.

VIG-voorzitter Mark Kramer: ‘In een broodnodig nieuw stelsel zouden we vaker kunnen werken met voorlopige toelating: een middel na positieve beoordeling van de ‘Stand van de Wetenschap en Praktijk’ direct beschikbaar maken voor patiënten. Dat vergt tegelijkertijd een open vizier van en maatwerkafspraken tussen overheid en industrie, door bijvoorbeeld risicodeling en nieuwe betalingsmodellen zoals pay for performance toe te passen. Zo voorkomen we volledige blokkade aan de voorkant, zoals nu vaak gebeurt. Binnen 24 maanden zouden we tot zo’n nieuw systeem moeten kunnen komen. Als sector hebben we daar concrete ideeën over die we graag met de relevante partijen delen en bespreken.’

Geneesmiddelen als vitale infrastructuur

Kramer benadrukt dat trage toegang van innovaties niet alleen een probleem is voor patiënten, maar ook voor het vestigingsklimaat. ‘Wie wil voor zijn geneesmiddelenvoorziening afhankelijk zijn van buitenlandse machtsblokken? Niemand toch? We moeten geneesmiddeleninnovatie behandelen als vitale infrastructuur, net zoals energie of digitale netwerken. Dat vraagt om langjarige investeringszekerheid en snellere, voorspelbare routes om geneesmiddelen bij patiënten te krijgen.’

Overzicht van de 29 middelen in de inventarisatie (per 1 juni 2025)

- Alectinib

- Amivantanab

- Capivasertib

- Darolutamide

- Elranatamab

- Epcoritamab

- Enfortumab vedotin

- Etranacogene dezaparvovec

- Glofitamab

- Guselkumab

- Idecabtagene vicleucel

- Isatuximab

- Lazertinib / Amivantamab

- Marstacimab

- Mirvetuximab soravtansine

- Nirabarib / Abirateron

- Nivolumab / Relatlimab

- Olaparib

- Olipudase alfa

- Osimertinib

- Polatuzumab vedotin

- Tafasitamab

- Talazoparib

- Talquetamab

- Teclistamab

- Trastuzumab deruxtecan

- Upadacitinib

- Venetoclax

(NB: Sommige middelen zijn voor een andere indicatie wel toegankelijk in Nederland. Eén product had twee indicaties; daarom omvat de lijst 28 middelen.)

Overzicht per land:

- Duitsland: 29 producten

- Oostenrijk: 23 producten

- Italië: 17 producten

- Luxemburg: 17 producten

- België: 16 producten

- Frankrijk: 16 producten

- Polen: 16 producten

- Bulgarije: 15 producten

- Griekenland: 14 producten

- Spanje: 13 producten

- Zwitserland: 13 producten

- Engeland (UK): 12 producten

- Zweden: 12 producten

- Schotland (UK): 11 producten

- Slovenië: 11 producten

- Tsjechië: 11 producten

- Portugal: 9 producten

- Noorwegen: 8 producten

- Finland: 7 producten

- Roemenië: 7 producten

- Denemarken: 6 producten

- Estland: 6 producten

- Ierland: 5 producten

- Slowakije: 5 producten

- Cyprus: 4 producten

- IJsland: 4 producten

- Kroatië: 4 producten

- Letland: 4 producten

- Hongarije: 3 producten

- Litouwen: 2 producten

- Bosnië: 1 product

- Servië: 1 product

- Malta: 0 producten

- Noord-Macedonië: 0 producten

- Nederland: 0 producten

Zie ook:

Patiënten moeten in Nederland nóg langer wachten op nieuwe geneesmiddelen

De prijs van wachten: late toegang tot nieuwe medicijnen schaadt patiëntenzorg en innovatiekracht

Dilemma: patiënten langer laten wachten om meer data te verzamelen?